Rahavoo otsingul

Valitud BDC-de 10 aasta kogutootlus vs S&P500 indeks - loe allpool ;)

Kogu oma ligi 6-aastase investorkarjääri jooksul olen olnud fokusseeritud kapitali kasvule ja seetõttu on minu portfellis valdavas enamuses instrumendid mis rahavoogu ei tooda - ETFid, kasvu- ja tehnoloogiaaktsiad, jms. Rahavoogu pole vaja olnud, kuna käisin tööl ja iga kuu laekus minu pangaarvele keskmisest paar korda kõrgem palk.

Alates märtsist ma enam ei tööta. Käesoleva aasta elamiskulud on mul suuremas jaos juba eraisiku kontol olemas ja loodetavasti portfellist raha välja võtma ei pea, või kui siis mõni tuhat aasta lõpupoole. Aga alates 2027 aasta algusest jõuab kätte päriselt portfellist elamine, ja sellele mõeldes on üheks minu selle aasta eesmärkidest portfelli toodetava rahavoo suurendamine. Iseenesest rahavoog ei ole kriitilise tähtsusega - võin ju ka ise “dividendi teha” lihtsalt otsast portfelli müües (loodetavasti aeglasemas tempos kui see teisest otsast juurde kasvab). Aga arvestades seda, et kindlasti lähiaastatel on tulemas ka suuremat sorti karuturge jms, siis meelerahu seisukohalt oleks hea, kui mingi osa elamiskuludest laekuks dividendide - intresside kujul kontole ilma et näiteks -25% aktsiaturu languse korral peaks asju odavalt müüma selleks et elektriarvet maksta või süüa osta. Ideaalis võiks olukord olla selline, et absoluutsed “must have” kulud (toit, eluase, ja kinnisvaralaenude tagasimaksed) oleksid kaetud rahavooga, ja siis “nice to have” kulud (reisimine, trennid, meelelahutus, jms) võivad olla finantseeritud osaliselt portfelli müügist tuleva rahaga. See garanteeriks baastaseme turvalisuse ükskõik mis parajasti turgudel toimub.

See oli sissejuhatuseks. Paar lauset konkreetsetest numbritest ka. Esiteks - mõeldes igakuiselt vaja minevale rahale, ma enda jaoks mõtlen rahavoo, mitte kulude peale. Rahavoog minu jaoks tähendab - raha, mis iga kuu minu eraisiku kontolt välja läheb. See sisaldab kinnisvaralaenude tagasimakseid täies mahus (põhiosa tagasimakse + intress). Põhiosa tagasimakse ei ole kulu - see on investeering (kinnisvara liigub jupi kaupa panga omandusest minu omandusse). Samas, investeering või mitte, kuni mul need laenud on, seni ma pean iga kuu selle raha oma kontolt ära kandma. Seega rahavoog = kulud + kinnisvaralaenude põhiosa maksed. Mu kodulaen saab makstud järgmisel suvel (yeyyyy!), laenujääk on pisike, pika perspektiivi planeerimisel ma seda enam arvesse ei võta. Jäävad Tallinna üürikorteri ja Hispaania korteri laenud.

Minu jaoks rahavoo plaan oleks järgmine: ma TAHAN iga kuu kulutada 5000 EUR, aga ma PEAN kulutama umbes 2340 EUR. See tähendaks et katus on peakohal, kõht täis ja laenud makstud 😀. Seega igakuise portfellist laekuva rahavoo ideaaleesmärgiks võikski olla umbes 2300-2400 EUR.

Eelmise aasta reaalseks numbriks (arvestamata Hispaania korteri booking-tulu mis hetkel on küsimärgi all, sellest lähemalt tulevikus) oli 1532 EUR; sellest 630 EUR Tallinna korteri üüritulu ja nibin-nabin 900 EUR intresside ja dividendidena. Selle aasta alguses panin endale eesmärgiks jõuda 2. poolaastas summani 1800 EUR, ehk siis umbes +270 EUR kuus võrreldes eelmise aastaga. Ikka veel oluliselt vähem kui ideaalne 2300-2400 EUR, aga no step by step 😀.

Viimastel kuudel olen usinasti uurinud, lugenud ja mõelnud, mida portfellis ümber korraldada ja milliseid uusi instrumente juurde võtta. Praegused mõtted on järgmised.

Laenud ja võlakirjad: hetkel on mul portfellis 11 erinevat instrumenti 8 erineva emitendi poolt, intressivahemikus 9-13.5%. Portellist moodustavad nad kokku 12%, osakaalud vahemikus 0.3% kuni 3.2%. Üks laen on varsti aegumas ka ja hetkel veel mõtlen, kas seda pikendan. Siin pigem ei näe praegu võimalusi eriti midagi juurde lisada - uute pakkumiste intressid on pigem alla tulnud ja / või pakutakse minu jaoks liiga kõrge riskitasemega asju; samuti ei taha olemasolevaid positsioone liiga suureks ajada ja samadelt emitentidelt asju juurde võtta. Seega selles varaklassis pigem “hoian” staatus, kuigi hea riski-tulu suhtega pakkumiste korral oleksin väga hea meelega midagi juurde võtmas.

REITid ehk börsil kaubeldavad kinnisvarafondid: eeldatavasti blogi lugejale enam-vähem tuttavad, siin instrumendi olemust lahti kirjutama ei hakka. Juba ligi 3 aastat on minu portfellis olemas O (Realty Income) ja NNN. Ostsin mõlemaid kirjutamise hetke turuhinnast umbes 14-18% madalamalt, kui dividendimäär oli üle 6%. Arvestades dividende ja aktsiahinna kasvu, on mõlemad läbi aastate teinud soliidset tootlust, O annualiseeritud ca 10% ja NNN 17%. Selle aasta alguses võtsin juurde kolmanda REITi - VICI. Kõik kolm kokku moodustavad hetkel portfellist 4.7%. Siin plaanin veel VICI-t juurde osta, kuna positsioon on nendest kolmest kõige väiksem ja praeguse aktsiahinna pealt dividenditootlus kõige parem (üle 6%). Samas, 6% rahavoogu ei ole ikkagi sama mis 10%... 😅

Ja see toob meid minu viimase paari kuu uue avastuse - BDCde (business development company) juurde. Pean kerge piinlikkusega tunnistama, et enne ma ei olnud sellistest ettevõtetest kuulnudki. Aga viimaste kuude-nädalate jooksul jõudsid nad minuni korraga mitmelt poolt. Esiteks sattusin lugema Steven Bavaria raamatut “Income Factory”; BDC-d on ühed autori lemmikinstrumendid. Siis kirjutas Jake OTR-i keskkonda blogipostituse REITidest ja BDC-dest, mis tõmbas OTRi discordis korralikult vurri käima 😂. Ning kolmandaks võttis minuga ühendust kunagine Miljoniklubi kaaslane Kalle, kes samuti investeerib eelkõige BDC-desse ja REITidesse, ning käisime temaga kohvi joomas ja BDC-dest rääkimas (st mina küsisin, Kalle rääkis 😅). Huvi oli äratatud, siis veel kasutasin ära oma Miljoniklubi liikmelisust ja palusin Märtenil samuti ühes kõnes BDCdest lähemalt rääkida, mis oli samuti väga kasulik.

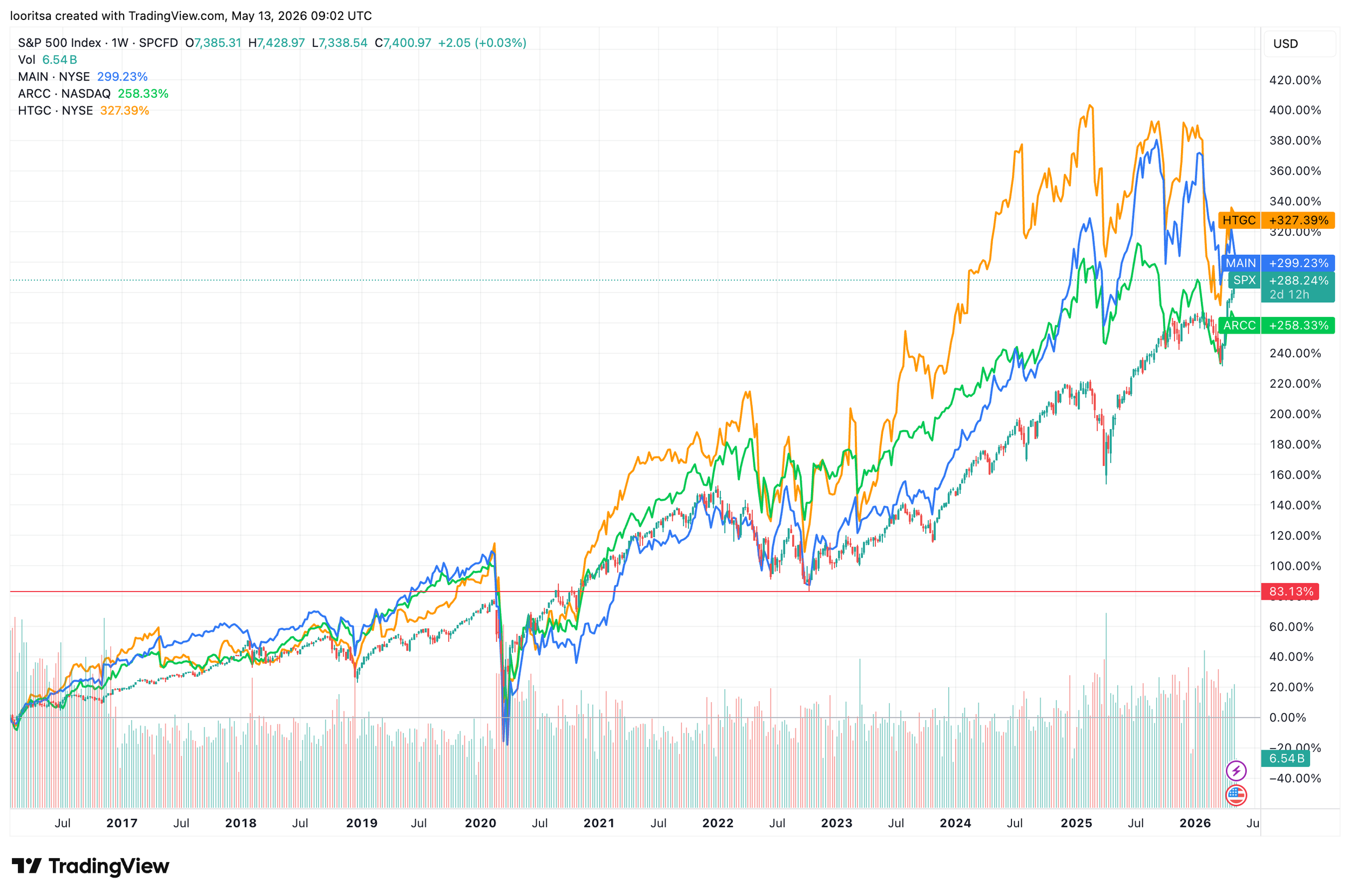

Jällegi, pikalt instrumendi spetsiifikat siin seletama ei hakka (internet ja AI aitavad kui vaja 🙂), aga paari lausega - BDC on ettevõtte vorm, mis investeerib väikese ja keskmise suurusega ettevõtetesse nii laenu kui omakapitali kujul, samuti pakkudes neile sageli ärilist nõustamist. Erinevalt tavapärastest riskikapitalifondidest on BDC-d avalikult börsil kaubeldavad. Seaduse järgi peavad BDC-d maksma vähemalt 90% oma maksustatavast tulust dividendidena investoritele välja, mistõttu on nad tuntud oma kõrge dividenditootluse (ca 10% ringis) poolest. Samas on tegemist ka üsna riskantsete instrumentidega; suuremateks riskideks muidugi halvad investeeringud (kuna nende fookuses on just väiksemad / riskantsemad ettevõtted, kellele pangad sageli laenu ei anna), samuti suur tundlikkus intressimääradele kuna nende tulu tuleb suures osas just kallimalt välja antud ja odavamalt sisse võetud laenude intressivahest. Veel üks nüanss mida BDCde puhul tuleb kindlasti tähele panna ja arvestada - kuigi paremate puhul (nt MAIN) aastate perspektiivis kogutootlus (aktsiahinna kasv + dividend) suudavad edukalt sammu pidada või isegi edestada S&P500 tootlust, siis see tuleb lõviosas dividendidest, samas kui aktsiahind enamasti seisab suht paigal või liigub väga aeglaselt. Seega võrreldes nt 10 aasta graafikuid ainult aktsiahindades, tundub nagu oleks tegu väga kehva investeeringuga. Samas kui juurde lisada dividendid (nt Tradingviews kasutades “adjusted” nuppu), avaneb tõeline pilt - vt ülevalpool.

Olles üksjagu taustauuringut teinud, otsustasin et BDCdel saab minu portfellis koht olema, aga mõningatel tingimustel:

Kokku osakaal portfellist mitte üle 10%

Piisavalt hajutatud - ühe instrumendi osakaal mitte üle 2%

Valin pikema ja soliidsema ajalooga, turvalisemaid BDC-sid, millel on stabiilne dividendimakse ja mis kogutootluse osas suudavad indeksiga sammu pidada

Esimese valikusõela läbisid kolm nime: MAIN, ARCC ja HTGC. Kõigil on päris pikk ajalugu (vastavalt 19, 22, 23 aastat), sh läbi tulemine 2008-2009 finantskriisist; 15+ aastat dividendiajalugu ilma kärbeteta; dividenditurvalisus “Simply Safe Dividends” hinnangul vähemalt “safe” tasemel; ning põhilised fundamentaalsed näitajad (nt viivises olevate laenude hulk, dividendide väljamakse määr jms) normaalsetes piirides.

Praeguseks olen teinud esimesed väikesed ostud (kõiki kolme kokku ca 1% ulatuses portfellist) ja täiendavad orderid on sees natuke madalamatel hinnatasemetel, juhuks kui peaks mõni jõnksakas allapoole käima.

Lõpetuseks veelkord - tegemist on “tavalisest” soliidse suurfirma aktsiast riskantsema investeeringuga, kindlasti ei ole tegemist “10% garanteeritud riskivaba tootlust” asjaga 🙂Sellepärast alustan väikselt ja olen endale kohe algusest riskihalduse paika pannud. Siiski usun et mõõduka lähenemisega aitavad BDCd mu rahavoo eesmärki täita. Esimesed sammud on tehtud; tulemustest nagu ikka regulaarsetes kvartaliülevaadetes.