Kinnisvara-aasta 2025 kokkuvõte

Hispaania-kodu jalutuskäigul

Enne kogu portfelli kvartali- ja aastakokkuvõtete tegemist otsustasin lähemalt vaadata kinnisvara osa oma portfellist. Praegu moodustab kinnisvara minu portfellist 20%. See koosneb üürikorterist Tallinna Uue Maailma piirkonnas, ja 60% „osalusest“ Hispaania Päikeserannikul olevast korterist (ülejäänud 40% on minu elukaaslase oma, ostsime korteri kahasse). Mõlema korteri ostulood olen siin blogis ka eelmistel aastatel pikemalt lahti kirjutanud. Portfelli osana arvestan siis ainult seda osa kinnisvara väärtusest, mis juba netona (sissemakse, renoveerimine ja praeguseks tehtud laenu põhiosa tagasimaksed) mulle kuulub, mitte pangalaenu.

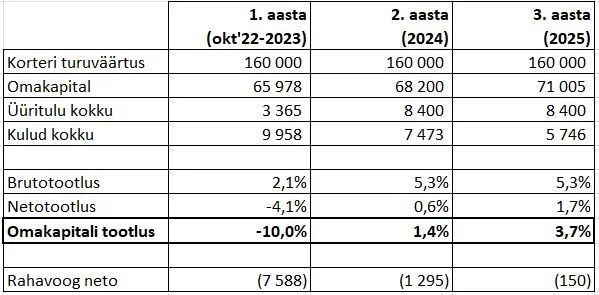

Tallinna üürikorter.

Praeguseks on lõppemas minu kolmas aasta üüriinvestorina. Korter sai ostetud 2022. aasta sügisel, läbis kapitaalremondi, ja läks üürile suvel 2023. Oma tootlusarvutustes esimeseks aastaks loen 2023 (plus paar kuud 2022 lõpus), teine aasta on 2024 ja kolmas aasta 2025.

Lõppev aasta oli absoluutselt sündmustevaene, ja nii see kinnisvara juures mulle meeldibki 😊 Korterit haldab 1Estate kinnisvara, kes hoolitseb kõige eest – üürnikuga suhtlemine, kommunaalarvete maksmine, vajadusel üürnikuvahetus, jne. Sel aastal oli korter 100% ajast üüril, ühtegi intsidenti ei toimunud, ja minu roll piirdus kord kuus arve saatmisega.

Alloleva tabeli loogika:

Turuväärtus – hinnanguline summa mille saaksin praegu korteri maha müües. Viimased 3 aastat arvestan sama summaga, kuna turg tundub pigem suht paigal seisvat. Viiendal aastal plaanin lasta teha hindamise, et näha kas kapitalikasvu on tulnud, aga praegu sellega ei arvesta.

Omakapital – minu enda poolt sisse pandud raha: laenu sissemakse + remondikulud + 3 aasta jooksul tehtud laenu põhiosa tagasimaksed. Nende igakuiste põhiosa tagasimaksete arvel muutub see summa iga aasta natuke suuremaks.

Üüritulu kokku – selgitust vist ei vaja 😊

Kulud kokku – laenu intressimaksed + 1Estate teenustasu (10% üürisummast) + mis iganes jooksvad kulud (sel aastal ainult umbes 100 EUR gaasikatla kontrolli eest).

Brutotootlus – mida tavaliselt silmas peetakse korteri tootlusest rääkides; aasta üüritulu jagatud korteri turuväärtusega.

Netotootlus – tuludest on maha arvestatud kulud. Ehk siis (tulud-kulud) jagatud korteri turuväärtusega.

Omakapitali tootlus – see on number, mida ma ise jälgin ja mis mulle oluline on. See mõõdab minu enda sisse pandud raha tootlust, ehk siis (tulud-kulud) jagatud omakapitaliga.

Rahavoog neto – siin on siis väljamineva rahana arvestatud kogu laenumakse (ka põhiosa, mitte ainult intressid). Ehk siis kogu väljaminev raha (laenumakse ja kulud) võrrelduna kogu sissetuleva rahaga (üüritulu). Esimesel aastal läks raha välja kõvasti – laenu maksin täie rauaga, suurema osa ajast oli korter remondis ja tulu ei teeninud, ise maksin sel ajal ka kommunaale. Teisel aastal kui üürnik sees, oli pilt juba palju parem, kuid laenumaksed olid kõrge euribori tõttu veel päris suured. Nüüdseks olen jõudnud rahavooga peaaegu nulli – tegelikult on rahavoog positiivne alates selle aasta augustist, aga aasta esimese poole tõttu terve aasta veel napilt negatiivne. Järgmisel aastal peaksin olema ka rahavooga plussis, kui just mingeid ootamatuid ühekordseid kulusid ette ei tule.

Nagu näha, tootlus ei ole hetkel veel eriti tähistamisväärne 😊, olen jõudnud plussi aga numbrid on siiski veel nigelad. Samas, pilt muutub aasta-aastalt paremaks. Tulude poole pealt on viimased 2 aastat olnud stabiilsed – korter 100% ajast üüril ja üüri pole tõstnud. Samas kulud jäävad väiksemaks – seda eelkõige tänu euribori langusele mistõttu laenu intressimaksed muudkui vähenevad. Lähiaastate perspektiivis võiks oodata tootluse edasist paranemist tänu:

1) Võimalusele tasapisi üüri tõsta – kui mitte veel järgmisel aastal, siis paari aasta perspektiivis kindlasti

2) Intressikulude samm-sammuline langus mida suurem osa laenust saab tagasi makstud.

3) Kapitalikasv – jällegi, praegu ma sellega otseselt ei arvesta, aga ütleks et päris suure tõenäosusega see korter 5 või 10 aasta pärast maksab rohkem kui täna.

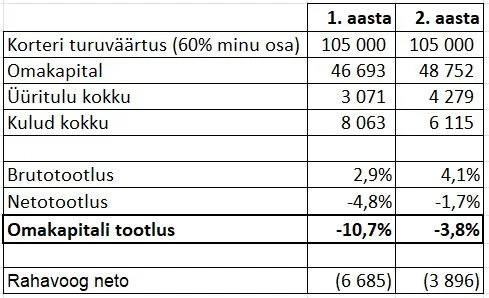

Hispaania korter.

Hispaania korter sai ostetud täpselt 2 aastat tagasi – detsembris 2023 – ja see on meil eelkõige enda rõõmuks. Kasutame korterit aktiivselt, näiteks mina olin seal selle aasta jooksul seitse korda. Kirjutasin seda ka aasta tagasi, aga pean veelkord kordama – see teadmine, et 4 lennutunni kaugusel on ootamas valgus, päike, palmid, apelsinipuud ja mereäärsed hommikujooksud, on lihtsalt kirjeldamatu! Tegemist on nii minu kui elukaaslase jaoks tõelise „happy place“-ga. See on oluline konteksti mõistmiseks – selle kinnisvara puhul on minu jaoks olulisem emotsionaalne väärtus kui tootlusnumbrid paberil; isegi kui tulu oleks null (näiteks me mingil põhjusel kaotaks turismilitsentsi ja ei saaks enam korterit turistidele välja üürida), väga suure tõenäosusega otsustaksime korteri enda tarbeks ikka alles jätta.

Sel aastal käis meil Bookingu kaudu 19 külalist (aasta varem 13), „tutvuste kaudu“ maksvaid külalisi sel aastal ei olnud (aasta varem 2). Paar sõpra-sugulast käis ka, aga nende käest me raha ei võta. Keskmine külastuse pikkus oli 6,7 ööd (väga sarnane eelmise aasta numbrile 6,6); kõige pikem külastus 17 ööd ja kõige lühem 2 ööd. Juuni algusest septembri lõpuni oli korter peaaegu kogu aeg välja üüritud (üksikute tühjade päevadega külaliste vahel); hooaja väliselt on külalisi vähe. Võrdluseks – aasta algusest mai lõpuni käis meil 5 maksvat külalist, siis juunist septembrini 12 külalist ja oktoobrist aasta lõpuni 2 külalist. Samas see sobib meile suurepäraselt, kuna just sügisest kevadeni tahame ise korterit iga kuu kasutada, samas kui suvi Hispaanias tundub meile liiga palav 😊.

Alloleva tabeli loogika on sama nagu ülevalpool seletatud. Kõik numbrid käivad „minu osa“ kohta – kuna omame korterit elukaaslasega kahepeale, siis siin ma arvestan siin ainult oma osa nii kuludest kui ka tuludest. Mis silma torkab Tallinna korteriga võrreldes – kulud on oluliselt suuremad (arvestades siis et tegemist on 60%-ga korteri kuludest) . Seda eelkõige seetõttu, et kuna Hispaania korterit rendime lühiajaliselt turistidele, siis maksame ise kõiki kommunaale, samas kui pikaajalisel üüril oleva Tallinna korteri kommunaale maksab üürnik. Samuti oli sel aastal veel mõningaid ühekordseid väljaminekuid, nagu väikesed parandused vannitoas jms.

Nagu näha, olen negatiivne nii tootlusnumbri (eelkõige siis jälle vaatan omakapitali tootlust) kui rahavoo osas. Jällegi, esimese aastaga võrreldes on näha olulist paranemist – suuremad tulud ja väiksemad kulud – aga puhtalt investeeringu mõttes ei ole kindlasti tegemist rahalehmaga 😊. Praegu ma isegi ei oska prognoosida kuidas järgmine aasta võiks välja näha; arvan et tulude osa jääb suht sarnaseks ja kulud on veidi madalamad eelkõige pangalaenu intresside tõttu (madalam euribor ja lisaks mõni kuu tagasi natuke alla kaubeldud panga intress). Oleksin väga-väga rahul kui saaksin omakapitali tootluse 0 lähedale, aga ei ole kindel kas see veel 2026 õnnestub. Samas emotsionaalne dividend sellest korterist on võimas!

Kokkuvõtteks – kinnisvara on selgelt pikaajaline investeering, mille tootlus hakkab mööduvate aastatega aina rohkem särama. Mina hoian 😊